Det är en tid full av goda möjligheter för bostadsrättsföreningar. Just nu är det ett antal faktorer som står rätt för den medvetne föreningen och skapar möjligheter till ekonomiskt värde för föreningens medlemmar. I det här nyhetsbrevet så listar vi några av de stora möjligheter som vi ser i marknaden just nu.

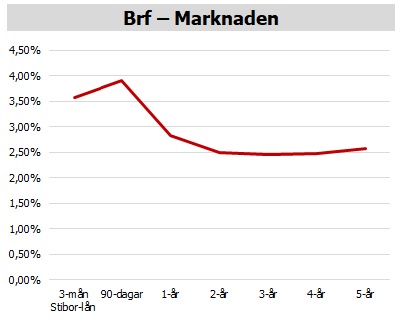

Lånemarknaden

Marknaden för lån till bostadsrättsföreningar är fortsatt mycket god. Bankerna har inte minskat sin utlåning, utan är fortsatt aktiva och lånar ut pengar till föreningar.

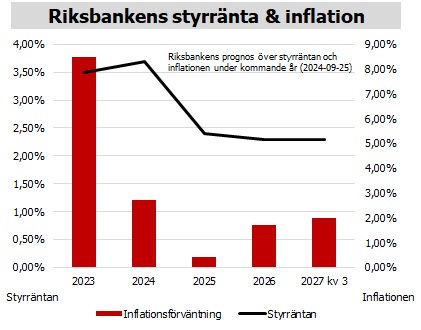

Riksbanken är tydlig i sin kommunikation om att styrräntan skall sänkas under det kommande året till runt 2,25%-2,5%. Det innebär lägre räntor för de som valt rörlig bindningstid. Räntekurvan är inverterad, med låga räntor på fasta löptider. Det innebär att det går att göra mycket bra längre räntebindningar.

Räntekurvan kommer sannolikt plana ut när sänkningarna är genomförda, för att sedan återgå till sin normala form. I den normala räntekurvan betalar låntagaren ett premium för fast ränta.

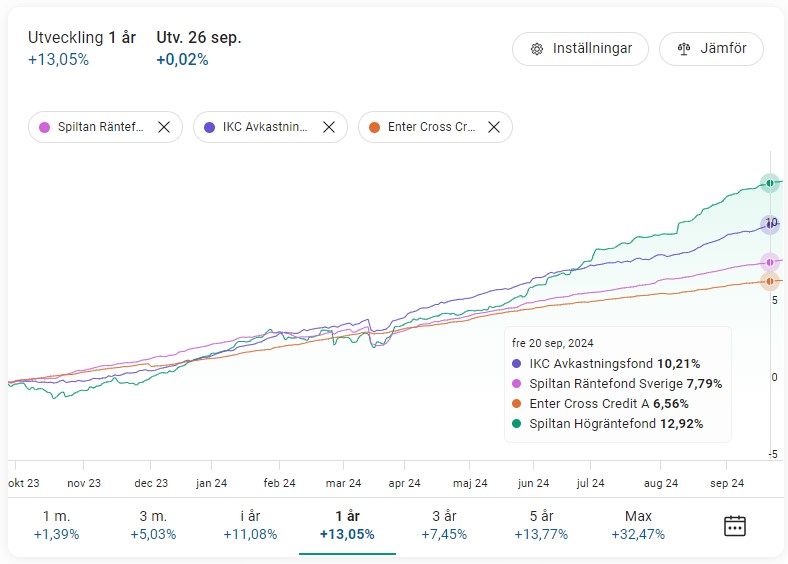

Avkastning på likvida medel

Föreningar med likvida medel kan också just nu göra attraktiva placeringsaffärer. Det finns god avkastning att få både på rena kontoplaceringar (3 % – 3,5 %) och genom fondstrukturer med räntefonder (7 % – 9 %). Det är en intressant marknad, där placeringar till låg risk ger god avkastning. Bakomliggande faktorer är att räntan är högre och bolagen som behöver låna pengar behöver betala upp för att få in pengar till sina obligationer.

Intressant marknad för den medvetne

Bostadsrättsföreningar kan alltså skapa värde, båda i låne- samt placeringsmarknaden. Det är viktigt att föreningen har en kvalitativ hantering och genomför bra upphandlingar samt förhandlingar för att få del av dessa möjligheter. Vi berättar gärna om vårt tjänst Löpande samarbete vilken innebär en samlad hantering av föreningens låneportfölj och placeringsalternativ. Ta kontakt med oss på Finopti så berättar vi mer

Hållbarhet och Brf-finansiering

Hållbarhet blir allt viktigare och mer centralt i vårt samhälle. EU har skapat direktiv vilka reglerar att större bolag behöver redovisa sina koldioxidutsläpp och klimatavtryck. EU använder banksystemet för att styra hållbarhetsutvecklingen genom att banker behöver redovisa vad de använder sitt utlåningskapital till. Låntagare kommer att kategoriseras utifrån klimatpåverkan och bankens prissättning kommer att variera baserat på kundens klimatavtryck. Aktuella energideklarationer och certifieringar kommer att bli viktiga för bostadsrättsföreningar som vill ha bästa lånevillkor.