”Sveriges kommuner har en alarmerande stor koncentration av lån hos en enskild långivare, Kommuninvest. Denna utveckling riskerar att utsätta kommunerna för stora finansiella påfrestningar, särskilt om framtida investeringar finansieras på samma sätt. För att minska de kreditrisker som uppstår genom denna koncentration är det avgörande att kommunerna diversifierar sina långivare.”

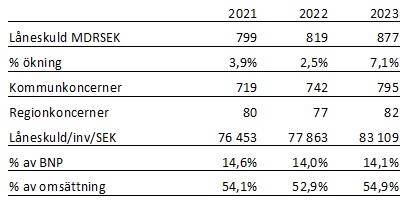

Sveriges kommunala skuld uppgår nu till 877 miljarder SEK, vilket nästan motsvarar hela statens skuld på 1 054 miljarder SEK. Denna skuldsättning har ökat kraftigt de senaste åren, samtidigt som de ekonomiska utmaningarna växer. Eftersatt underhåll, dyrare drift och behovet av stora investeringar, innebär att kommunerna står inför ett enormt kapitalbehov. Investeringar inom vatten- och reningsverk samt hållbarhet bedöms ha ett kapitalbehov om ytterligare 1 100 Miljarder SEK fram till 2040.

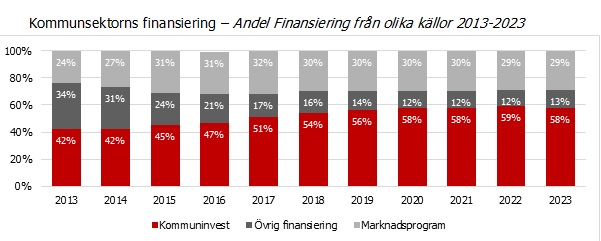

Kommuninvest är den största långivaren för svenska kommuner och har under de senaste 10 åren ökat sin andel av den kommunala skulden från 42% till 58%. Detta innebär att en stor del av kommunernas lån är koncentrerade hos en enskild aktör. Om förtroendet för Kommuninvest skulle skadas, exempelvis genom kreditförluster eller operativa problem, skulle detta snabbt kunna leda till en finansiell kris, där kommunerna förlorar tillgången till de billiga lån som de idag är beroende av.

Kommuninvest har en viktig roll för svenska kommuner genom att erbjuda lägre räntor än bankerna. Genom den solidariska kommunala borgen som ligger i Kommuninvests konstruktion, där kommuner går samman för att låna, har även mindre och medelstora kommuner kunnat få tillgång till billig finansiering från kapitalmarknaden.

Men denna modell har sina risker. Om förtroendet för Kommuninvest skulle skadas – exempelvis genom kreditförluster eller operativa problem – kan tillgången på billiga lån snabbt försvinna. Möjligheten till upplåning på den internationella kapitalmarknaden bygger på att förtroendet finns.

För att minska de finansiella riskerna måste Sveriges kommuner sprida sina lån och diversifiera sina långivare. Dagens koncentration av lån till Kommuninvest innebär en hög risk som bör åtgärdas genom förändrade finanspolicys i kommunerna. De flesta kommuner har regler för hur deras lån ska fördelas mellan olika långivare, men ofta finns undantag för Kommuninvest. Detta gör att många kommuner, trots att det finns alternativa långivare, har fortsatt att öka sin skuld hos Kommuninvest.

För att minska risken för framtida finansiella problem är det avgörande att även affärsbanker och andra aktörer får en större roll i kommunernas upplåning. Det krävs en sundare marknad där privata banker, statliga aktörer som SBAB, och kreditmarknadsbolag kan hjälpa till att dela på riskerna. Ett mer diversifierat upplägg gör att kommunerna blir mindre sårbara för externa förändringar och kan hantera framtidens investeringar och utmaningar på ett mer hållbart sätt.

Det är avgörande att alla aktörer, inklusive Sveriges Allmännytta, SKR, kommunerna själva och konsulter, tar ett större ansvar att informera om finansiella koncentrationsrisker, se över kommunernas upplåningsstrategier och stärka riskhanteringen. Genom att sprida lån, engagera fler långivare och ha rätt förfallostruktur kan vi säkerställa att Sveriges kommuner har de resurser som krävs för att möta framtidens utmaningar utan att utsätta sig för alltför stora risker.

Ta kontakt med oss på Finopti så berättar vi mer om vår syn på den kommunala lånemarknaden och hur ni arbetar med lägre risker och kostnader.

Källhänvisning:

-Den kommunala låneskulden 2024 – Kommuninvest

-Ekonomisk statistik 2023 – Sveriges Allmännytta

-Kommande energirenoveringskrav, februari 2024 – Sveriges Allmännytta

-Investeringsbehov och framtida kostnader för kommunalt vatten och avlopp, maj 2023 – Svenskt Vatten