Var fjärde kommunalt bostadsbolag gjorde förlust

25 % av allmännyttans bolag gjorde förlust under 2023. Det är en hög siffra, och har sin grund i det högre ränteläget, vilket kraftigt ökat räntekostnader och tillsammans med betydande nedskrivningar av fastighetsvärden skapat stora förluster. Ett högre ränteläge ökar kraven på hantering av lån och räntor.

Det finns en hel del som kommuner och de kommunala bolagen behöver utveckla för att klara det högre ränteläget och undvika ytterligare förluster. Sannolikt kommer en betydande del av de kommunala bolagen att göra förlust igen, även under 2024, men förhoppningsvis blir det bättre under kommande år.

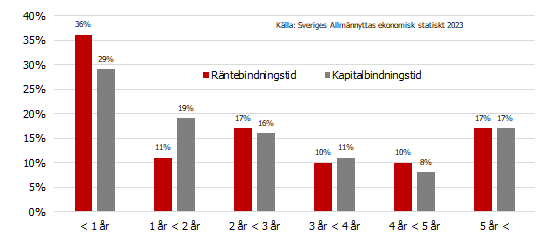

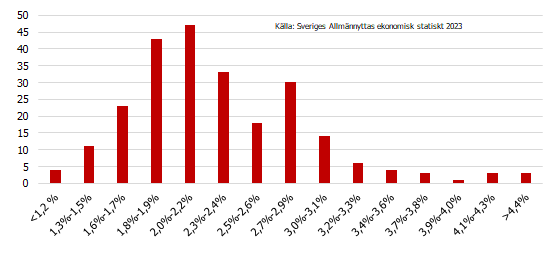

Hälften av lånen hos Allmännyttans bolag lån skall läggas om under 2025/2026 (se graf nedan). Med en snittränta i låneportföljerna om 2,3 % och Riksbankens styrränta om 2,25 %, kommer räntekostnader att fortsätta öka kraftigt och sannolikt skapa ytterligare stora förluster bland kommuner och kommunala bolag. Intäkterna kan inte justeras i motsvarande grad, vilket skapar ett ojämnt förhållande mellan intäkter och kostnader som behöver hanteras.

Vad beror detta på och hur skall kommuner och kommunala bolag få rätsida på sina låneportföljer. Här nedan kommer några viktiga steg att ta:

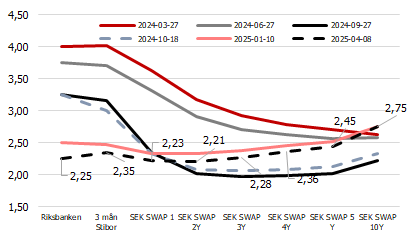

Den inverterande räntekurvan har inneburit fantastiska möjligheter för kommuner och kommunala bolag att säkra låga räntekostnader och risker för många år framåt.

1, För kort räntebindningstid

De flesta har alldeles för kort räntebindningstid på sina låneportföljer, vilket fungerat under flera år av fallande räntor i kombination med 0 % ränta, men när räntan steg fick det förödande konsekvenser, med förlust som följd.

Ett kommunalt bostadsbolag som inte kan justera sina intäkter med mer än 4-5 %/år behöver ha en räntebindningstid om 2,5 år eller mer för att inte för hög andel av lånen är rörliga, eller behöver läggas om samtidigt.

2, Låg kompetens kring aktiv räntehantering

Den allmänna kompetensen kring kapitalbindning och räntebindning behöver höjas. I jämförelse med början av 2000-talet har andelen finansiering från Sveriges affärsbanker minskat kraftigt, och i kölvattnet av det även kunskapen kring aktiv räntehantering via räntederivat.

Räntederivat är ett viktigt verktyg för att kunna göra förändringar av sin låneportfölj och räntebindning. Det uppstår möjligheter i en volatil räntemiljö och under de senaste 1,5 åren har räntekurvan varit inverterad, med väldigt låga räntor på längre löptider, vilket innebär goda möjligheter som kan tas till vara via derivatstrukturer. De som ej jobbar med räntederivat, utan enbart jobbar med stelbenta fasträntelån, som ej går att förändra, har sannolikt missat dessa möjligheter. Det har varit en fantastisk möjlighet för kommuner och kommunala bolag att låsa in låga räntekostnader och sänka sin risk för många år framåt. Se Finoptis webbinarium om räntederivat.

3, Finansiella policys behöver vara relevanta

Finansiella policys på kommunnivån trycks ned i verksamhetsbolagen, och gör det omöjligt för exempelvis kommunala bostadsbolag att kunna ha en för sin verksamhet relevant policy att navigera utifrån.

Varje finanspolicy som tas hos kommuner och kommunala bolag behöver vara anpassade till den verksamhet som de skall reglera. Allt för ofta idag, används en central policy på kommunen och underliggande verksamhet tvingas in i den. En kommunal finanspolicy med för kort räntebindning får effekten att exempelvis bostadsbolaget tvingas till för höga risker samt förluster p.g.a. fel räntestruktur på sin låneportfölj.

4, Enorm koncentrationsrisk bland kreditgivarna.

Idag finansieras nästan 60 % av sektorns finansiering av Kommuninvest, vilket innebär en enorm koncentrationsrisk på en enskild långivare. I faktiska tal innebär det att över 500 MDRSEK (!) av den externa finansieringen ligger på en enskild långivare. Det är en extremt hög siffra, och utöver risken det innebär att ha alla ägg i samma korg, får det en rad följdeffekter på den kommunala sektorn:

4,1, Brist på kvalitativa upphandlingar och förhandlingar:

Kvalitativa upphandlingar och förhandlingar av lån och derivat blir färre och sämre, när en enskild aktör dominerar stort. Det missas billigare lån genom att likriktade fasträntelån väljs, istället för kvalitativt upphandlade lån i kombination derivat, vilket inte bara ger lägre räntekostnad, utan ökar flexibilitet och minskar risker.

Dagens Samhälle tog upp hur kommuner sänker kostnader genom att låna direkt på obligationsmarknaden. Samma effekt uppnås även med lån i bank, samt derivat.

4,2, Behov av portföljhantering

Kunskap om porföljhantering och aktiv räntehantering har gått ned. När styrräntan var 0 %, har kommuner och kommunala bolag, kunnat ha kort räntebindning, och successivt fått lägre räntekostnader, och ej skyddat sig tillräckligt mot ökade kostnader i form av höjda räntor.

Det som göms i snö kommer upp i tö

En räntenivå om 0 % ställer inte samma krav på hantering eller lönsamhet, som nu när räntan stigit och lönsamheten viker. En högre räntekostnad ökar kraven på en aktiv, professionell hantering av låneportföljen. Det finns mycket pengar att spara samt risker att sänka för Sveriges kommuner och kommunala bolag idag, genom förbättrad professionell hantering.

De framtida investeringsbehoven i sektorn är enorma. Över 1 100 MDRSEK behöver investeras i inom, Vatten och Reningsverk samt Hållbarhet innan år 2045. Självfinansieringsgraden är i bästa fall 60 %, vilket innebär att den samlade skulden kommer att öka. Det kommer att ställa krav om ökad kompetens och professionell hantering av våra allmänna medel.

Finopti sänker räntor och risk

Hör av er till oss på Finopti så tittar vi på er skuldportfölj, och återkommer med förslag till handlingsplan för sänkta räntekostnader och risker.

På vår hemsida under ”Nytt & Tips” hittar ni fler tips och idéer.